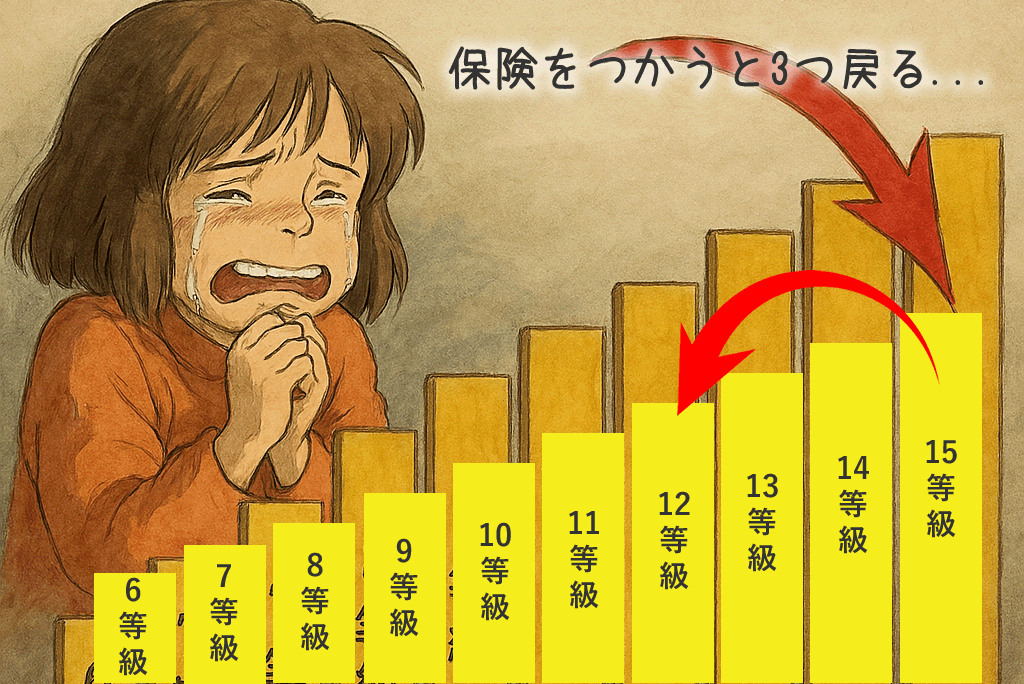

自動車保険は、新規で加入すると6等級からはじまり、事故がなければ毎年、7→8→9と1等級ずつ上がり割引率が上がっていきます。最高は20等級です。

しかし、事故を起こし自動車保険をつかってしまうと、翌年の等級が3等級ダウン※します。現在の等級が15等級で保険を使った場合、翌年は12等級となり保険料も上がります。

※飛び石によるガラス破損事故等の1等級ダウン事故もあります。

保険を使うと3年間は影響をうける

| 15等級 | 12等級 | 13等級 | 14等級 | 15等級 |

|---|---|---|---|---|

| 53%割引 | 22%割引 | 24%割引 | 25%割引 | 53%割引 |

| ▲ 3年間は影響をうける | ||||

自動車保険をつかうと3等級ダウンに加え、事故有係数適用期間3年が適用され、無事故時の等級より保険料が高くなります。いずれにせよ、保険をつかうと元の割引率に戻るには3年間は高い保険料を払うこととなります。

保険を使った場合と使わない場合を比較する

| 「保険を使いその後3年間支払う保険料総額」ー「保険を使わずその後3年間支払う保険料」=差額 | vs | 保険金請求額 (相手への賠償額・自分の車の修理費等) |

保険をつかった後の3年間多く支払う保険料と、保険をつかった場合の請求額を比べるだけです。

保険を使った方がよい場合

等級ダウンして保険料が高くなってしまうけど、3年トータルの余分に支払う保険料よりも、明らかに請求額が高い。

保険を使わず自己負担した方がお得な場合

保険を使って等級ダウン後の3年間多く支払うトータル保険料よりも、保険金請求額が少ない。

この場合、保険を使わないので等級はダウンせず、次年度の等級も上がり割引率も高くなり結果的にお得です。

ただし、自己負担する余裕がない場合は、保険を使うという選択肢もあります。

等級ダウン後の保険料負担と保険金請求額が変わらない場合

保険を使った後の3年間多く支払う保険料と、保険金請求額が同じくらい、または、ほんの少し高い程度。

この場合、少し悩ましいところで、保険を使わなければ等級は進行し割引は進みますので、同じくらいなら保険を使わない方がお得といえるかもしれません。現在の等級によって判断が分かれるところかと思われます。

どっちが得か保険会社から案内があります。

自動車保険を使うか、使わないかは、はじめに判断するのではなく、見積もりが出てからです。

お互いに過失割合が発生する相手がいる場合の事故等も含め、最終的にいくら支払うべきなのか決定してから、どちらが得なのか、そして、保険を使うべきか、使わない方がよいのか判断できます。

保険会社から、保険を使った場合の、その後3年間の保険料シュミュレーションの案内があるかと思いますので、どちらが得かじっくり考えて保険を使うべきか、使わず自己負担すべきか判断できます。